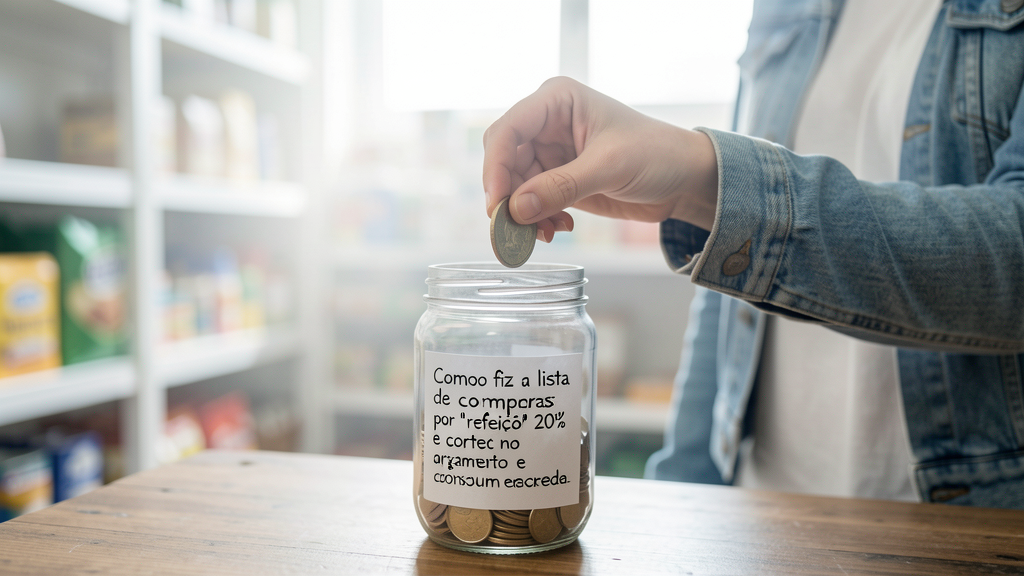

Como fiz a lista de compras por 'refeição' e cortei 20% no mercado

Troquei a lista genérica de produtos por um planejamento de pratos específicos e eliminei o desperdício que drenava meu orçamento mensalmente.

No fim de fevereiro de 2026, sentei na minha sala e fiz uma autópsia financeira dos meus últimos três meses. O veredito era desconfortável, mas óbvio: eu estava jogando dinheiro fora, literalmente. Não eram assinaturas de streaming esquecidas ou planos de telefonia exagerados — eu já tinha ajustado isso. O buraco estava no mercado. Especificamente, na média de R$ 600,00 que eu gastava mensalmente no supermercado do bairro para sustentar apenas eu e minha parceira.

O pino caiu quando, ao limpar a geladeira num domingo à tarde, joguei fora um maço de alface murcha, metade de um pote de requeijão e três tomates que já estavam passados. Aquilo representava algo em torno de R$ 25,00 direto para o lixo. Multiplique por quatro semanas e chegamos perto de R$ 100,00 desperdiçados. O problema não era o que eu comprava, mas como eu decidia o que comprar. Eu operava no modo "automação", pegando os mesmos itens toda semana, sem conectar isso ao que realmente íamos comer. Decidi que, em março, o teste seria radical: a lista de compras deixaria de ser de "produtos" para ser de "refeições".

O diagnóstico: dinheiro podre na geladeira

Minha lista antiga era um modelo clássico de ineficiência. Ela tinha headings como "Hortifruti", "Padaria", "Carnes". Abaixo de "Hortifruti", eu escrevia coisas genéricas: "Alface, Tomate, Cebola, Limão". Eu ia até o mercado, pegava uma alface inteira, um kg de tomate, a cebola. O problema é que a vida real de 2026 é corrida. Terça-feira veio um imprevisto no trabalho e acabamos pedindo um iogurte no almoço. Quarta-feira jantamos na casa da minha mãe. A alface lá estava, esperando.

Esse modelo de "estoque doméstico" faz sentido se você tem uma família de cinco pessoas e cozinha em larga escala. Para um casal com rotina variável, estoque é sinônimo de risco. Quando você compra produto, você assume que ele será consumido. Mas o que ninguém te conta é que o supermercado quer que você compre mais do que consegue consumir antes da data de validade. É a lei do "tamanho família" ou do "leve 3, pague 2". Se eu não tenho um plano exato para usar três potes de iogurte em uma semana, a promoção é, na verdade, um prejuízo.

Além disso, eu caía constantemente nos truques de supermercado que te fazem gastar mais. Sem um roteiro claro, eu era vulnerável à gôndola de impulsos. Pegava aquele queijo especial que estava em oferta, sem ter um prato na cabeça para ele.Resultado: o queijo durava meses, endurecia na geladeira e ia para o lixo. A mudança precisava começar pela raiz: o planejamento do cardápio.

Por que comprar por categoria armadilha a sua mente

A armadilha mental de comprar por categoria (Padaria, Limpeza, etc.) é que ela dissocia o gasto da finalidade. Você vê "Leite" na lista e coloca dois litros no carrinho porque "sempre tem leite em casa". Mas você parou para pensar se, nesta semana específica, você vai realmente usar dois litros? Talvez você esteja fazendo um detox de café da manhã ou vá viajar no fim de semana.

Mudar para o modo "refeição" obriga você a encarar a realidade logística da sua semana. Em vez de escrever "Arroz", eu escrevi: "Segunda: Arroz com frango e brócolis". Agora, eu sei exatamente quanto de arroz eu preciso para fazer essa refeição para duas pessoas. Não é um pacote de 5kg (que dura meses e ocupa espaço), talvez seja apenas a quantidade necessária ou a garantia de que usarei o que já tenho no pote.

Essa abordagem mata o desperdício por abandono. Se o brócolis não está na lista de refeições da semana, ele não entra no carrinho. Simples assim. Se a sobra do frango de segunda-feira vira um recheio de torta na terça-feira, isso já está decidido antes de eu pisar no mercado. O ingrediente não é comprado para "existir na geladeira", é comprado para cumprir uma missão específica.

A execução: transformando o cardápio em lista

Sentado na mesa da cozinha no domingo anterior à semana do teste, peguei uma folha em branco. Não escrevi "Lista de Mercado" no topo. Escrevi "Cardápio 09 a 15 de Março". Listei os dias: Segunda a Domingo.

Primeiro, defini o que chamamos de "refeições âncora". O almoço de segunda a sexta seria o mesmo prato para facilitar o batch cooking (cozinhando uma vez para a semana toda): moqueca de peixe. O jantar seria variado, mas leve. Com isso definido, comecei a quebrar os pratos em ingredientes.

Para a moqueca de peixe (5 almoços):

- Peixe branco (tilápia ou cação): 1,2kg.

- Leite de coco: 1 lata de 400ml.

- Pimentão: 2 unidades (um vermelho, um amarelo).

- Tomate: 4 unidades.

- Cebola: 2 unidades.

- Azeite de dendê: um vidro pequeno (só usaria metade).

Para os jantares (Segunda a Domingo), listei pratos simples: Omelete de espinafre, Hambúrguer caseiro (com pão e queijo prontos), Sopa de legumes, e o resto da moqueca. Ao fazer essa lista, percebi que eu não precisava comprar um maço de alface inteiro se ninguém ia comer salada naquela semana. O hambúrguer usaria alface? Não, decidimos usar rúcula que já estava no congelador. Semana sem alface na lista. Econômico.

Fui ao mercado com essa lista quebrada. A sensação foi estranha. Eu ignorava as ofertas de "leve 3" de coisas que não estavam na minha lista de ingredientes. Cheguei ao caixa e o valor final foi R$ 480,00. Um corte de R$ 120,00 em relação à minha média de R$ 600,00. Não parecia real. Eu tinha comprado tudo o que precisava, nada faltou, e gastei 20% a menos.

Onde os R$ 120,00 apareceram de verdade

Analisando o cupom fiscal do teste em relação aos meses anteriores, identifiquei três vazões de dinheiro que foram fechadas simplesmente por eu ter um plano.

- O fim das "sobras solitárias": Antes, eu comprava um pote de requeijão de 500g. Usava metade numa lasanha e o resto sobrava. Sem outra receita para usar o restante antes de estragar, ele virava resíduo. Agora, se a receita pedia 200g, eu tentava comprar a menor embalagem possível ou já planejava um pão de queijo no fim da semana para usar o restante.

- Combate à inflação internalizada: Muitas vezes compramos coisas porque "é bom ter em casa". Mas manter um estoque de itens que você não usa imediatamente é como emprestar dinheiro ao supermercado sem juros. Eu parei de comprar o sabão em pó em promoção de "10 unidades" quando ainda tinha 5 debaixo da pia. Eu usei o que tinha antes de repor. Isso liberou cerca de R$ 40,00 de caixa naquela compra específica.

- Redução de embalagens industrializadas: Quando o foco é o ingrediente do prato, você percebe que não precisa daquele tempero pronto de R$ 15,00 se você já tiver alho, sal e limão na lista para outros pratos. A lista de refeições estimula o uso de ingredientes crus e básicos, que são infinitamente mais baratos e mais saudáveis do que os processados.

Esse controle rigoroso do que entra em casa é o primeiro passo para quem quer sair do vermelho. Se você está endividado, every centavo conta. O dinheiro economizado no mercado não é poupança, é caixa que pode ser redirecionado para pagar dívidas mais caras, como o cartão de crédito. É um conceito básico de consumo consciente: gastar menos sem reduzir a qualidade de vida.

O que fazer com o excedente de R$ 120,00?

Aqui é onde muita gente erra e perde o ganho. Se você economiza R$ 120,00 no mercado e, no dia 15, gasta esse dinheiro num jantar fora ou numa roupa que não precisa, você não cortou gastos, você apenas realocou o desperdício.

Para que isso valha a pena financeiramente, o valor economizado deve ter um destino imediato. No meu caso, os R$ 120,00 que deixei de gastar em março foram imediatamente transferidos para a minha reserva de emergência. Se eu tivesse dívidas, eles teriam ido para um pagamento antecipado (amortização) da fatura do cartão. É um princípio de orçamento: gaste o que planejou, mas mantenha o limite de gastos original. Se a lista dizia que você gastaria R$ 600,00 e gastou R$ 480,00, os R$ 120,00 restantes "morrem" do orçamento de mercado e nascem no orçamento de investimentos ou pagamento de dívidas.

Lembrando que, se você está em um processo de reconstrução financeira, como discuti ao usar o 13º para repor a emergência, esses cortes recorrentes são o combustível. Eles são previsíveis e sustentáveis. Diferente de um bônus, a economia no mercado volta todo mês.

O passo a passo para replicar o método hoje

Se você quer testar isso na sua casa, não precisa de um app complexo. Use papel e caneta. A técnica é simples e elimina a complexidade de planilhas que acabam sendo abandonadas depois de duas semanas.

Primeiro, olhe para os próximos 7 dias. Quais dias você vai almoçar em casa? Quais dias jantará fora? Seja realista. Se você sabe que na quinta-feira tem churrasco na casa do sogro, não coloque ingredientes para jantar na quinta-feira. Feche a semana com o número exato de refeições que precisam ser feitas em casa.

Segundo, escreva o prato ao lado do dia. "Terça: Jantar - Omelete e salada". Agora, desça uma linha e escreva os ingredientes: Ovos, espinafre, tomate, queijo prato. Cheque a geladeira e a despensa. O que você já tem? Riscar o que já tem é a parte mais satisfatória, pois reduz a lista.

Terceiro, vá para o mercado. Comprometa-se a não comprar nada que não esteja ligado a um prato daquela lista. Se você vir uma oferta incrível de sorvete, pare. O sorvete entrou no cardápio da semana? Em qual dia? Se a resposta for "não", deixe na prateleira. O mercado é um ambiente desenhado para te fazer quebrar a lista. Seja frio e calculista.

Essa estratégia de listagem por refeição não é apenas sobre economia, é sobre respeito ao seu próprio trabalho. O dinheiro que você ganha trabalhando não deveria virar lixo orgânico na geladeira. É um hábito que exige disciplina nas primeiras duas semanas, até seu cérebro parar de ir no "piloto automático" nas gôndolas. Mas, depois que você pega o jeito, ver a conta de mercado cair e a geladeira limpa no fim da semana viciante. Dá um senso de controle que nenhum app de finanças consegue te entregar sozinho.

Leia em seguida

7 truques de supermercado que te fazem gastar mais (e como driblar)

Entenda as armadilhas visuais e psicológicas dos supermercados de 2026 e aprenda táticas práticas para proteger seu orçamento na hora da compra.

Reconstruindo a vida financeira: usei o 13º para repor a emergência

Como recuperei minha reserva de emergência zerada em 2025 usando o 13º salário de forma estratégica e mantive o corte de gastos para evitar novos apertos.